LTV(주택담보인정비율)

(

Loan to Value Ratio )

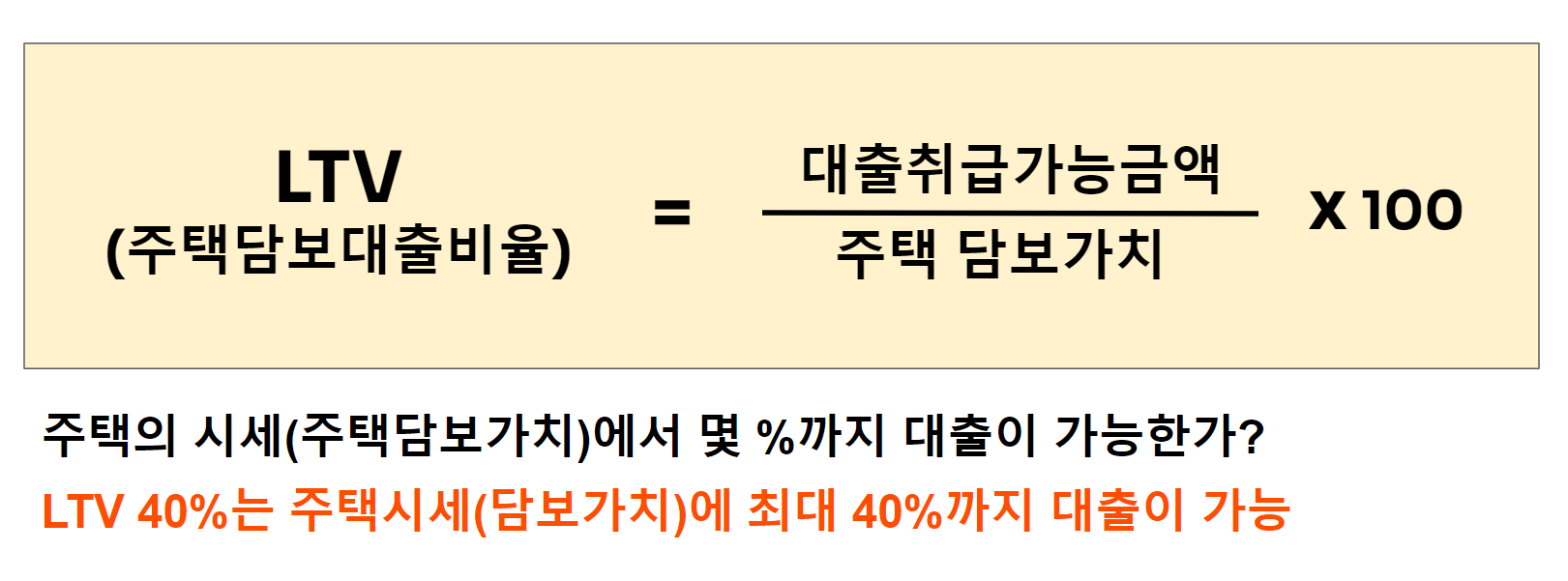

주택담보인정비율(LTV) = ( 주택담보대출금액 + 선순위채권 + 임차보증금 및 최우선변제 소액임차보증 ) / 주택담보가치

(주택담보대출 취급한도 = 주택 가격 * 주택담보인정비율(LTV))

여기서 말하는 시세, 즉 주택담보가치는 KB부동산시세,감정가액,국세청 기준시가 등 공식력 있는 평가자료를 사용하여 결정이 된다. 일반적으로 KB국민은행에서 전월까지의 거래액을 기준으로 산정한 표준시세 중 하위평균가를 적용한다.

LTV 기준비율은 지역에 따라 다르면 40~70% 수준이다.

예로 주택담보대출비율이 60%이고, 3억짜리 주택을 담보로 돈을 빌리고자 한다면 빌릴 수 있는 최대금액은 1억 8천만원(3억×0.6)이 된다.

DTI(총부채상환비율)

(

Debt To Income )

총부채상환비율(DTI) = (신규 주택담보대출의 연간 원리금 상환액 + 기타 대출의 연간 이자 상환액) / 연소득 * 100

부동산 투기 과열에 따라, 2007년 은행권에서 투기지역과 투기과열지구에 대하여 주택담보대출에 DTI 규제를 확대하였다. 소득을 적게 신고한 자영업자나 상환 능력은 있지만 현재 소득이 없는 은퇴자의 경우에 불리하게 적용될 수 있다. DTI는 연간 소득에서 원리금 상환이 차지하는 비율을 나타내는 것이므로, 대출 기간을 장기로 하면 연간 원리금 상환액이 감소하므로 대출한도를 늘릴 수 있다.

DSR(총부채원리금상환비율)

(

Debt Service Ratio )

총부채원리금상환비율(DSR) = 모든 대출의 연간 원리금 상환액 / 연소득 * 100

모든 신용대출 원리금을 포함한 총 대출 상환액이 연간 소득액에서 차지하는 비중으로, 대출 상환 능력을 심사하기 위해 금융위원회가 2016년 마련한 대출심사 지표이다. 주택담보대출 이외의 금융권에서의 대출 정보를 합산하여 계산한다.

DTI는 소득 대비 주택담보대출 원리금에 신용대출 등 다른 대출의 이자를 더한 금융부채로 대출한도를 계산하는 반면 DSR은 주택담보대출의 원리금뿐만 아니라 신용대출, 자동차 할부, 학자금 대출, 카드론 등 모든 대출의 원금과 이자를 모두 더한 원리금 상환액으로 대출 상환 능력을 심사하기 때문에 더 엄격하다. DSR을 도입하면 연소득은 그대로인 상태에서 금융부채가 커지기 때문에 대출 한도가 대폭 축소된다.

DSR은 DTI 규제가 없는 수도권 이외 지역에도 적용된다.